Больше рецензий

Эксперт

Эксперт Лайвлиба

19 июля 2022 г. 12:18

575

3 Блеск и нищета математики в экономике

РецензияМаленькая история из жизни

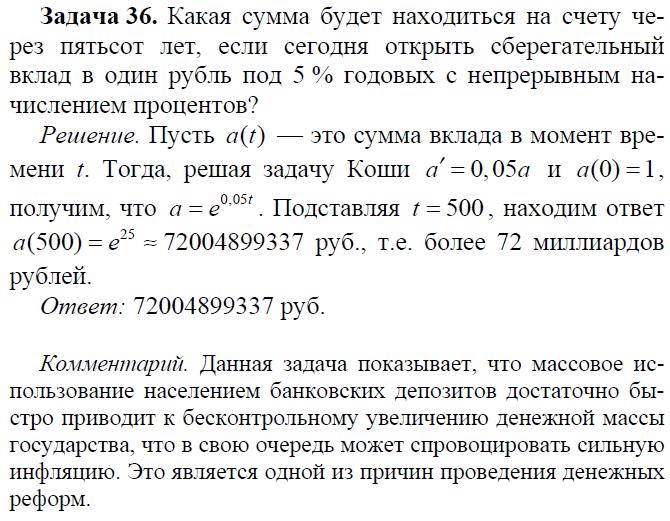

Примерно месяц назад мне в вотсап написала одна знакомая, которая когда-то заканчивала матфак, но математиком не работала никогда. Она прислала мне задачку и спросила — что это?

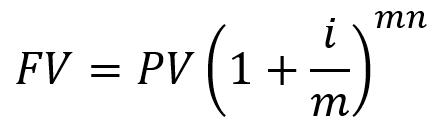

Я немного почесал затылок — перед нами задача на сложные проценты. Другое дело, что экономисты такие задачи никогда так не решали. У нас есть формула сложных процентов:

PV — инвестируемый капитал;

m — частота компаундирования (количество периодов исчисления процентов, например, дни);

i — номинальная процентная ставка;

n — общий период времени, в течении которого начисляются проценты (например, 20 лет).

Понятно, что когда студентам на курсе финансовой математики «выводят» эту формулу, используют элементы математического анализа, в руках преподавателя по финансовой математике эта же формула выглядела бы аналогично, просто с более «гибко» настраиваемой частотой (понятно, что мы в экономике используем начисление процентов каждый день, месяц и год. Неделю, минут или секунду для частоты компаундирования мы не используем, но, теоретически, это может понадобиться):

Знающие математику люди мгновенно узнают т.н. «второй замечательный предел», то, с чем знакомишься на 1-2 лекции курса математического анализа, и сразу же получат его решение. Но так, конечно, будет решать только преподаватель финансовой математики — нормальный человек воспользуется первой формулой, получая пусть менее точный, но результат. Ну а кто же будет решать так, как представлено в задаче, через дифференциальные уравнения и задачу Коши? Только какой-нибудь совершенно полоумный математик. Обусловлено это двумя причинами: а) решение совершенно не интуитивно; б) решение слишком вычислительно затратно (комментарий к задаче не читайте, там бред).

И я начал чесать в затылке — это вот так математики пытаются решать задачи, ответы на которые просты, понятны, и с которыми каждый человек легко может в банке при заключении договора кредита или депозита. Неладно что-то в датском королевстве.

Переходим к книге

Взгляд математиков и экономистов на экономику с одной стороны очень схож (великие экономисты это математики), с другой стороны — все-таки имеет серьезные расхождения. Еще Альфред Маршалл, вероятно, самый великий экономист ХХ века после Кейнса (и, в отличии от остальных своих учеников, действительно удачливый математик, а не только экономист) предостерегал от злоупотребления математикой при объяснении экономических процессов. Мотивация была простая — перегнать какое-либо суждение на язык математики очень легко, а вот вывести из какой-то математической выкладки какое-то теоретическое суждение обратно — фактически невозможно. Т.е. в одну сторону можно, а в другую нельзя. Математизация экономики как науки, занимающейся все-таки реальными явлениями, выводит её на такой уровень абстракции, что превращает её просто в раздел математики, т.е. делает бесполезным. Поэтому с математикой надо работать очень осторожно, используя её именно как инструмент, проверяя конкретную гипотезу, но не пытаться из теоретических абстрактных моделей выводить следствия, а потом удивляться, почему это реальность оказалась сложнее абстрактной модели.

Ситуация осложняется и другим фактором, о котором в книгах пишут почему-то очень мало, видимо, подразумевая, что он сам собой разумеется. В математике цифры не начинают вести себя иначе, в зависимости от наблюдателя. А в классической физике атомы спокойно ускоряются и замедляются и с наблюдателем, и без него (про квантовую теорию молчим). В экономике агент совмещает в себе собственную модель поведения с решением бесконечных оптимизационных задач, которая зависит не только от объективных, но и от целого ряда субъективных причин — иными словами дилемма выбора, которая должна быть рациональна, будет решаться по-разному в разный период, и от наличия или отсутствия наблюдателя (тот же Джон Нэш доказал, что выведенная из равновесия экономическая система совсем не обязательно должна в него вернуться, и, быть может, она просто обнаружит иную точку равновесия). Более того, если группа экономических агентов хотел выполнить ряд определенных действий, но им перед этим представить эти самые действия как вероятную модель их поведения, эти самые агенты начнут действовать иначе. Т.е. наблюдение за атомами не мешает нам изучать атомы, а вот наблюдение и изучение экономических агентов напрямую оказывает влияние на их поведение. Так образом изучающий сам становится фактором, влияющим на проведение эксперимента, что заметно усложняет моделирование. Собственно, так эта задача внятно и не была решена — любое моделирование в экономике вещь крайне условная, и если модели калькулирования себестоимости еще претендуют на объективность, и их известность не сильно им мешает, то все, что касается «поведенческой» экономики — пока с математической точки зрения темный лес. Моделирование поведения это всегда вероятностные сценарии.

Таким образом любой человек, который расскажет вам «я смоделировал кризис 1992, 1998, 2008, 2014, 2022» по большому счету не очень умелый шулер, ну либо дурачок в худшем случае. Потому что у него была модель, куда он подавал разные входные данные, и получал разные сценарии. Один из его сценариев, которых он мог наваять целую тонну, о ужас, сошелся с реальностью — дайте ему десять нобелевских премий. Предсказания Ванги почему-то всплывают после события, но не до. Поэтому «увидел математика, что-то там предсказавшего — гони его тряпкой».

Констатируем, что отношения между экономикой и математикой как у старых родственников — кровь родная, любим, уважаем, видеть готовы дважды в год, и, пожалуйста, не чаще.

Ну и наконец о книге (в конце концов)

Автор — математик, из тех самых НИИ, обслуживающих Госбанк и Госплан при СССР, которые пытались «просчитать» экономику, толком не зная, что это такое. То, что у автора терминология хромает на обе ноги — становится очевидно почти сразу. На словосочетании «материальные пассивы» можно было книгу смело закрывать. Когда дошли до мнения автора относительно эмиссии безналичной денежной массы, в целом о денежном обращении — стало понятно, что автор банально не понимает этих процессов, что не мешает ему начинать их моделировать. Это, кстати, симптоматично для математиков — хорошая зная инструментарий вообще не удосужиться начать осваивать предметную область даже на уровне поставленной терминологии. Автор пытается имеющимся на тот момент инструментарий (идейно он где-то в 70-х годах ХХ века), т.е. на основе дифференциальных уравнений, и бурных успехов в области автоматического управления, связанного с именем великого Никиты Николаевича Моисеева, оседлать эту коняшку и для экономической повозки. Но если Никита Николаевич был действительно великим ученым, продвигавшим не только дифференциальные уравнения, но еще и теорию оптимизации, теорию систем, методы оптимального управления, то автор просто дует в свою дифференциальную дуду. Я не буду кривить душой, и говорить, что понял математические выкладки автора — где-то в этих моделях, замешанных на мат.анализе, как в той задаче, что я привел с самого начала, полностью теряется смысл, и восстановить его нельзя иначе, чем поверить автору, увы, у меня не хватит математической подготовки. Сетевые модели — понимаю. Модели оптимального управления — понимаю. Попытка «предсказать чего-то там» на основе непонятно какой базы и непонятно с какого перепугу взятого метода, не ограничив толком категории — это, конечно, заведомый провал. И не надо прикрываться великими учеными прошлыми, вроде Н.Н. Моисеева или Г.С. Поспелова — они работали в другое время, с другим инструментарием и, будем честны, уровень понимания происходящих в обществе процессов у них тоже был совершенно иной. А математикам все-таки неплохо было бы подучиться.

Книгу читать только большим любителям абстрактных математических моделей «на тему», если вы не сильно глубоко понимаете в экономике. Пусть цветет 100 цветов, на не каждый цветок надо нюхать.

Комментарии

Чаще пишу в своей тележке.

Какая... элегантная формулировка)

Я тот ещё мастер элегантных формулировок.

Спасибо за очень грамотный и глубокий разбор на такую деликатную тему. Полностью разделяю ваш анализ.

Американский экономист и специалист по проблеме социального неравенства Самуэль Боулз написал очень интересную книгу на схожую тематику — Microeconomics. Behavior, Institutions, and Evolution.

На русском ее можно найти вот здесь: http://library.asue.am/books/3621.pdf

Вы знакомы с этим трудом? Если да, то что Вы о нем думаете?

Книгу знаю, но не читал. Я вообще очень посредственный теоретик, микру и макру помню только в пределах базового курса. Но если советуете - поставлю в очередь.

У меня тоже есть история про математику и экономику :)

Только сейчас увидел ваше сообщение (уведомление решило вас проигнорировать, и письмо о комменте не пришло).

По поводу вашей истории - здесь три пласта:

1. Как правило, преподавать ту либо иную науку непрофильникам дают не самым лучшим преподавателям. Так со всеми науками - никто не отпустит хорошего преподавателя со своего факультета читать экономику филологам, или математику физкультурникам. Так что к преподавателям Экономики на, условно говоря, мат.факе или физ.техе я отношусь с некоторым сомнением. Нагрузки этой много, и кто-то её должен вести;

2. Что "прибыль предприятия" никому не понадобится - как-раз таки именно это и понадобится. К сожалению, очень часто тот факт, что мы не можем нормально наладить свое хозяйство, происходит из факта узкой специализации наших "управленцев", что они либо технари, выросшие по производственной линии, либо историки/юристы, выросшие по партийной линии. Ни от первых, ни от вторых понимания процессов, происходящих вокруг нас, не добьешься;

3. Преподавание "основ финансовой грамотности" сейчас реализуется и в школах, и в вузах. Как по мне, это начинание благое - по крайней мере более полезное, чем абстрактная "экономика". Но, как обычно, сделано у нас таким образом, что едва ли от этого будет много толку. Другой вопрос, от каких учебных дисциплин у нас вообще есть толк?